Aby uniknąć drugiego progu podatkowego w Polsce, warto znać różne strategie, które pomogą w zarządzaniu dochodami i obciążeniami podatkowymi. Drugi próg podatkowy obowiązuje dla rocznych dochodów przekraczających 120 000 zł, a nadwyżka jest opodatkowana stawką 32% zamiast 18%. Właściwe podejście do rozliczeń podatkowych może znacząco wpłynąć na wysokość płaconego podatku, dlatego warto rozważyć dostępne opcje.

Wśród najskuteczniejszych metod znajdują się wspólne rozliczenie z małżonkiem, wykorzystanie ulg podatkowych, a także odpowiednia organizacja dochodów. Zmiana formy zatrudnienia na samozatrudnienie lub rozłożenie jednorazowych świadczeń na kilka miesięcy to kolejne sposoby na zmniejszenie obciążeń podatkowych. Warto również regularnie monitorować swoje dochody i planować z wyprzedzeniem, aby uniknąć nieprzyjemnych niespodzianek w rocznym rozliczeniu.

Kluczowe wnioski:

- Wspólne rozliczenie z małżonkiem pozwala podwoić limit dochodowy do 240 000 zł.

- Wykorzystanie ulg podatkowych, takich jak ulga na IKZE/IKE, może zmniejszyć dochód podlegający opodatkowaniu.

- Rozłożenie premii lub nagród na kilka miesięcy może zapobiec skokowemu wzrostowi obciążenia podatkowego.

- Zmiana formy zatrudnienia na samozatrudnienie może pomóc w uniknięciu wyższych stawek podatkowych.

- Optymalizacja kosztów uzyskania przychodu i rozdzielenie dochodów między różne źródła są kluczowe dla uniknięcia drugiego progu.

Jak uniknąć drugiego progu podatkowego i zaoszczędzić na podatkach

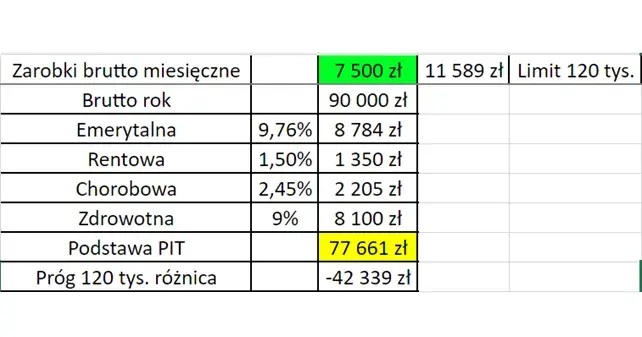

W Polsce drugi próg podatkowy dotyczy osób, których roczne dochody przekraczają 120 000 zł. W takiej sytuacji nadwyżka dochodu jest opodatkowana stawką 32%, co znacząco zwiększa obciążenie podatkowe. Dlatego zarządzanie dochodami oraz strategia rozliczeń podatkowych mają kluczowe znaczenie dla osób, które chcą uniknąć wysokich podatków. Istnieje wiele metod, które mogą pomóc w obniżeniu podstawy opodatkowania i zminimalizowaniu wpływu drugiego progu.

Wśród najważniejszych strategii znajdują się wspólne rozliczenie z małżonkiem, co pozwala na podwojenie limitu dochodowego do 240 000 zł, a także wykorzystanie dostępnych ulg podatkowych. Odpowiednia organizacja dochodów oraz zmiana formy zatrudnienia mogą również przynieść znaczące korzyści. Kluczowe jest, aby regularnie monitorować swoje dochody i planować z wyprzedzeniem, co pozwoli uniknąć nieprzyjemnych niespodzianek w rocznym rozliczeniu.

Wspólne rozliczenie podatkowe z małżonkiem jako strategia

Wspólne rozliczenie podatkowe z małżonkiem to jedna z najskuteczniejszych strategii, aby uniknąć drugiego progu podatkowego. Dzięki tej metodzie, limit dochodowy dla pary wzrasta do 240 000 zł, co oznacza, że małżonkowie mogą lepiej zarządzać swoimi dochodami. W praktyce, gdy jeden z małżonków zarabia znacznie więcej, wspólne rozliczenie pozwala na zminimalizowanie ryzyka przekroczenia wyższej stawki podatkowej.

Warto zauważyć, że wspólne rozliczenie może być korzystne szczególnie w sytuacjach, gdy dochody jednego z małżonków są znacznie wyższe. Dzięki temu, możliwe jest obniżenie całkowitego obciążenia podatkowego. Ponadto, wspólne rozliczenie upraszcza proces podatkowy, co może być istotne dla par, które nie mają doświadczenia w skomplikowanych rozliczeniach. Warto zatem rozważyć tę opcję, aby maksymalnie wykorzystać dostępne możliwości.

- Wspólne rozliczenie jest korzystne, gdy dochody jednego z małżonków są znacznie wyższe niż drugiego.

- Podwaja limit dochodowy, co zmniejsza ryzyko przekroczenia drugiego progu.

- Uproszczenie procesu rozliczeń podatkowych dla par.

Jak podwoić limit dochodowy dzięki wspólnemu rozliczeniu

Wspólne rozliczenie podatkowe z małżonkiem to strategia, która pozwala na efektywne podwojenie limitu dochodowego przed osiągnięciem drugiego progu podatkowego. W Polsce, drugi próg obowiązuje dla dochodów przekraczających 120 000 zł rocznie. Dzięki wspólnemu rozliczeniu, małżonkowie mogą łącznie wykazać dochód do 240 000 zł, co znacząco zmniejsza ryzyko przekroczenia wyższej stawki podatkowej. Przykładowo, jeśli jedno z małżonków zarabia 150 000 zł, a drugie 50 000 zł, to wspólne rozliczenie pozwala na obliczenie podatku na podstawie niższego dochodu, co skutkuje mniejszym obciążeniem podatkowym.

Dzięki tej metodzie, można również skorzystać z różnych ulg i odliczeń, co dodatkowo zwiększa oszczędności. W praktyce, wspólne rozliczenie nie tylko podwaja limit dochodowy, ale również pozwala na lepsze zarządzanie finansami rodziny. Ważne jest, aby przed podjęciem decyzji o wspólnym rozliczeniu skonsultować się z doradcą podatkowym, który pomoże w optymalizacji rozliczeń.

Korzyści z wspólnego rozliczenia w praktyce

Wspólne rozliczenie podatkowe przynosi wiele korzyści, które mogą znacząco wpłynąć na sytuację finansową pary. Na przykład, Anna i Marek, którzy postanowili wspólnie się rozliczać, zaoszczędzili na podatkach po tym, jak Marek zarabiał 140 000 zł, a Anna 60 000 zł. Dzięki wspólnemu rozliczeniu, ich łączny dochód nie przekroczył 240 000 zł, co pozwoliło uniknąć wyższej stawki podatkowej.

Innym przykładem jest Kasia i Tomek, którzy korzystając z tej opcji, zminimalizowali swoje zobowiązania podatkowe, co dało im możliwość przeznaczenia zaoszczędzonych środków na wakacje. Wspólne rozliczenie nie tylko ułatwia proces podatkowy, ale także pozwala na lepsze planowanie budżetu domowego, co jest istotne dla wielu par. Warto zatem rozważyć tę strategię jako sposób na optymalizację podatków.

Czytaj więcej: Jak uniknąć egzekucji komorniczej i ochronić swoje finanse

Wykorzystanie ulg podatkowych w celu obniżenia dochodu

W Polsce dostępnych jest wiele ulg podatkowych, które mogą pomóc w obniżeniu dochodu podlegającego opodatkowaniu. Używanie tych ulg jest kluczowym sposobem na uniknięcie drugiego progu podatkowego, który obowiązuje dla dochodów przekraczających 120 000 zł. Wśród najpopularniejszych ulg znajdują się ulga na IKZE/IKE, ulga internetowa, ulga termomodernizacyjna oraz ulga na darowizny. Każda z tych ulg ma swoje specyficzne kryteria, które należy spełnić, aby z nich skorzystać.

Na przykład, ulga na IKZE pozwala na odliczenie do 6 000 zł rocznie od podstawy opodatkowania, co znacząco wpływa na obniżenie dochodu. Z kolei ulga internetowa, która wynosi do 760 zł, jest dostępna dla osób, które ponoszą koszty związane z korzystaniem z internetu. Kluczowe jest, aby regularnie monitorować dostępne ulgi i ich zmiany, aby maksymalnie wykorzystać możliwości obniżenia podatków.

Najważniejsze ulgi podatkowe dostępne w Polsce

Wśród najważniejszych ulg podatkowych dostępnych w Polsce wyróżniają się: ulga na IKZE/IKE, ulga internetowa, ulga termomodernizacyjna, ulga na darowizny, ulga rehabilitacyjna, ulga dla młodych (do 26 lat), ulga na powrót, ulga dla rodzin 4+ oraz ulga dla pracujących seniorów. Każda z tych ulg ma swoje specyficzne zasady i limity, które warto znać, aby skutecznie obniżyć dochód podlegający opodatkowaniu.

| Ulga | Kwota odliczenia | Kryteria |

|---|---|---|

| IKZE/IKE | do 6 000 zł | Osoby oszczędzające na emeryturę |

| Ulga internetowa | do 760 zł | Osoby ponoszące koszty internetu |

| Ulga termomodernizacyjna | do 53 000 zł | Wydatki na termomodernizację budynków |

| Ulga na darowizny | do 6% dochodu | Darowizny na cele charytatywne |

| Ulga rehabilitacyjna | do 28 000 zł | Osoby z niepełnosprawnościami |

Jak skutecznie korzystać z ulg podatkowych

Aby maksymalnie wykorzystać dostępne ulgi podatkowe, warto zacząć od dokładnego zapoznania się z ich rodzajami oraz kryteriami kwalifikacyjnymi. Po pierwsze, należy regularnie monitorować zmiany w przepisach podatkowych, ponieważ nowe ulgi mogą pojawiać się z roku na rok. Po drugie, warto zbierać wszystkie dokumenty potwierdzające wydatki, które mogą być podstawą do odliczeń, takie jak faktury za materiały budowlane czy potwierdzenia darowizn. Dobrze jest również skonsultować się z doradcą podatkowym, który pomoże w optymalizacji rozliczeń i wskaże, które ulgi mogą być najbardziej korzystne w danej sytuacji.

Warto także planować wydatki w taki sposób, aby maksymalizować korzyści z ulg. Na przykład, jeśli planujesz remont domu, rozważ przeprowadzenie go w roku, w którym osiągniesz wyższe dochody, aby móc skorzystać z ulgi termomodernizacyjnej. Pamiętaj, że każda ulga ma swoje limity, dlatego dobrze jest mieć strategię, która pozwoli na ich pełne wykorzystanie. Dzięki odpowiedniemu planowaniu można znacząco obniżyć dochód podlegający opodatkowaniu, co jest kluczowe dla unikania drugiego progu podatkowego.

Zmiana formy zatrudnienia dla lepszej optymalizacji podatkowej

Zmiana formy zatrudnienia może być kluczowym elementem strategii unikania drugiego progu podatkowego. Osoby prowadzące działalność gospodarczą, wybierając samozatrudnienie (B2B), mogą korzystać z korzystniejszych stawek podatkowych, takich jak podatek liniowy 19% lub ryczałt od przychodów ewidencjonowanych. Tego rodzaju rozwiązania pozwalają na uniknięcie skali podatkowej, co może być korzystne, zwłaszcza gdy przewiduje się wyższe dochody. Dodatkowo, samozatrudnieni mogą odliczać koszty uzyskania przychodu, co również wpływa na obniżenie podstawy opodatkowania.

Innym sposobem na optymalizację podatkową jest zmiana umowy o pracę na umowę zlecenie lub umowę o dzieło. Takie formy zatrudnienia często wiążą się z niższymi składkami na ubezpieczenia społeczne, co przekłada się na wyższe wynagrodzenie netto. Przykładowo, osoba pracująca na umowę zlecenie może zarabiać 100 000 zł rocznie, a dzięki niższym składkom uniknąć przekroczenia drugiego progu podatkowego. Warto jednak pamiętać, że każda zmiana formy zatrudnienia powinna być dobrze przemyślana, aby nie wpłynęła negatywnie na inne aspekty, takie jak prawo do świadczeń emerytalnych czy zdrowotnych.

Samozatrudnienie jako sposób na uniknięcie wyższych stawek

Samozatrudnienie to jedna z najkorzystniejszych form zatrudnienia, która pozwala na uniknięcie wyższych stawek podatkowych. Osoby prowadzące własną działalność gospodarczą mogą korzystać z podatku liniowego w wysokości 19%, co oznacza, że ich dochody są opodatkowane stałą stawką, niezależnie od ich wysokości. Dzięki temu, można uniknąć drugiego progu podatkowego, który obowiązuje dla dochodów powyżej 120 000 zł. Dodatkowo, samozatrudnieni mają możliwość odliczania kosztów uzyskania przychodu, co dodatkowo obniża podstawę opodatkowania.

Samozatrudnienie daje również większą elastyczność w zarządzaniu finansami. Na przykład, przedsiębiorcy mogą decydować o tym, kiedy i w jakiej wysokości wypłacają sobie wynagrodzenie, co pozwala na lepsze planowanie dochodów i unikanie skoków w obciążeniu podatkowym. Warto jednak pamiętać, że samozatrudnienie wiąże się z dodatkowymi obowiązkami, takimi jak prowadzenie księgowości czy płacenie składek na ubezpieczenie społeczne, co również należy uwzględnić w swojej strategii finansowej.

Porównanie różnych form zatrudnienia i ich wpływ na podatki

Wybór formy zatrudnienia ma kluczowe znaczenie dla obciążeń podatkowych. Na przykład, osoby zatrudnione na umowę o pracę płacą składki na ubezpieczenia społeczne oraz zdrowotne, co zmniejsza ich wynagrodzenie netto, a w przypadku wyższych dochodów mogą szybko przekroczyć drugi próg podatkowy. Z kolei osoby pracujące na umowę zlecenie lub umowę o dzieło mogą korzystać z mniejszych składek, co sprawia, że ich wynagrodzenie netto jest wyższe, ale nie zawsze mają prawo do takich samych świadczeń jak pracownicy etatowi.

W porównaniu do umów cywilnoprawnych, samozatrudnienie oferuje największe korzyści podatkowe, ponieważ pozwala na wybór formy opodatkowania, np. podatek liniowy lub ryczałt. Dzięki temu, przedsiębiorcy mogą lepiej dostosować swoje zobowiązania podatkowe do wysokości dochodów. Ostatecznie, wybór odpowiedniej formy zatrudnienia powinien być dobrze przemyślany, aby zminimalizować obciążenia podatkowe i dostosować się do indywidualnych potrzeb finansowych.

| Forma zatrudnienia | Składki na ubezpieczenie | Stawka podatkowa | Możliwość odliczeń |

|---|---|---|---|

| Umowa o pracę | Wysokie | 18%/32% | Ograniczone |

| Umowa zlecenie | Średnie | 18%/32% | Ograniczone |

| Umowa o dzieło | Niskie | 18%/32% | Ograniczone |

| Samozatrudnienie | Niskie | 19% (liniowy) | Tak |

Jak planować przyszłe dochody, aby uniknąć wyższych podatków

Planowanie przyszłych dochodów to kluczowy element strategii unikania wyższych stawek podatkowych. Osoby, które przewidują, że w nadchodzących latach ich dochody mogą wzrosnąć, powinny rozważyć rozłożenie jednorazowych świadczeń na kilka lat lub przesunięcie ich na okres, w którym przewidują niższe dochody. Taka strategia pozwala na uniknięcie skokowego wzrostu obciążenia podatkowego, co może być szczególnie istotne, gdy zbliżają się do drugiego progu podatkowego.

Dodatkowo, warto rozważyć inwestycje w aktywa, które generują dochód pasywny, takie jak nieruchomości na wynajem czy fundusze inwestycyjne. Dochody z takich źródeł mogą być opodatkowane na korzystniejszych zasadach, a także mogą pomóc w dywersyfikacji źródeł dochodu. W miarę planowania przyszłych dochodów, warto również regularnie konsultować się z doradcą podatkowym, aby dostosować strategię do zmieniających się przepisów i osobistych okoliczności finansowych.