Jak uniknąć podatku solidarnościowego i zaoszczędzić na podatkach to pytanie, które zadaje sobie wiele osób osiągających wysokie dochody w Polsce. Danina solidarnościowa wynosi 4% od dochodu przekraczającego 1 milion zł rocznie, co może znacząco obciążyć budżet podatników. Istnieją jednak legalne sposoby, które mogą pomóc w uniknięciu lub zmniejszeniu tego obowiązku podatkowego.

Jednym z najskuteczniejszych rozwiązań jest wybór opodatkowania ryczałtem ewidencjonowanym, które pozwala na wyłączenie przychodów z podstawy obliczenia daniny. Inną opcją jest przekształcenie jednoosobowej działalności w spółkę z o.o., co pozwala na wypłatę dywidend, które również nie są uwzględniane przy ustalaniu podstawy opodatkowania. Warto również pamiętać o możliwości odliczania strat z działalności gospodarczej, co może prowadzić do całkowitego uniknięcia płatności podatku. W artykule przedstawimy szczegółowe strategie, które pomogą w efektywnym zarządzaniu zobowiązaniami podatkowymi.

Kluczowe wnioski:

- Wybór opodatkowania ryczałtowego pozwala na wyłączenie przychodów z podstawy obliczenia daniny solidarnościowej.

- Przekształcenie jednoosobowej działalności w spółkę z o.o. umożliwia wypłatę dywidend, które nie są objęte daniną.

- Dochody z wynagrodzenia członka zarządu spółki z o.o. podlegają daninie, ale zyski z dywidend nie.

- Odliczanie strat z działalności gospodarczej może prowadzić do zmniejszenia lub uniknięcia płatności podatku.

- Niektóre dochody, takie jak dywidendy czy zyski ze zbycia nieruchomości, nie są wliczane do podstawy obliczenia daniny solidarnościowej.

Jak legalnie uniknąć podatku solidarnościowego i zaoszczędzić na podatkach

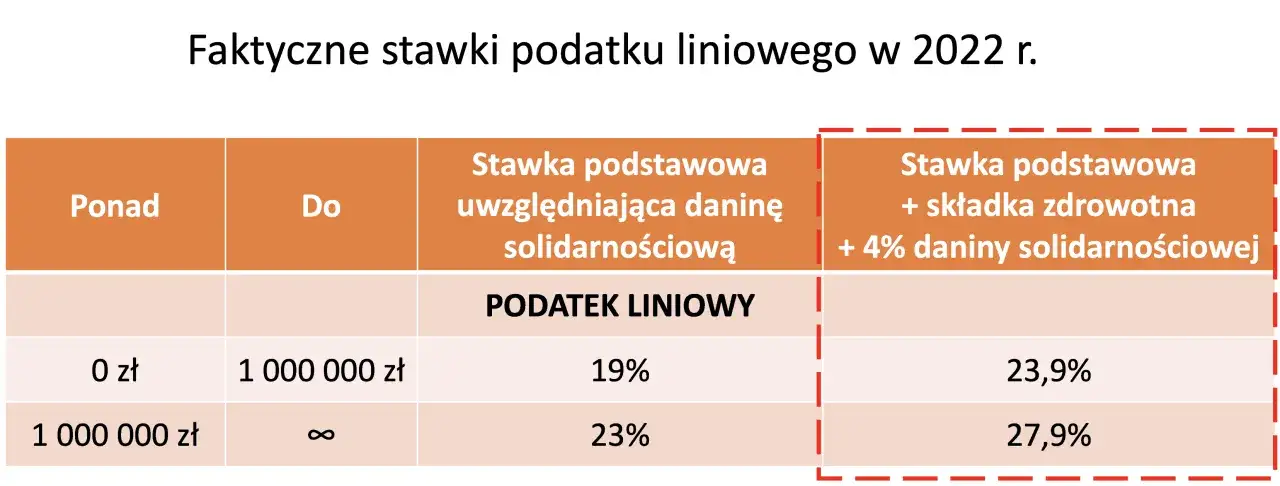

Unikanie daniny solidarnościowej, która wynosi 4% od dochodu przekraczającego 1 milion zł rocznie, jest możliwe dzięki kilku legalnym strategiom. Wiele osób zadaje sobie pytanie, jak uniknąć podatku solidarnościowego, aby zaoszczędzić na swoich zobowiązaniach podatkowych. Warto wiedzieć, że istnieją różne metody, które mogą pomóc w zmniejszeniu tego obowiązku, a ich skuteczność zależy od konkretnej sytuacji podatnika.

Jednym z najskuteczniejszych sposobów jest wybór opodatkowania ryczałtem ewidencjonowanym. Przychody opodatkowane w ten sposób nie są uwzględniane przy ustalaniu podstawy opodatkowania daniną solidarnościową, co oznacza, że nawet przy rocznych przychodach przekraczających 1 milion zł, podatnik nie będzie musiał płacić dodatkowego 4% podatku. Inną możliwością jest przekształcenie działalności jednoosobowej w spółkę z o.o., co również może przyczynić się do obniżenia daniny. Kluczowe jest, aby każdy podatnik zrozumiał, jakie opcje są dostępne i jak mogą one wpłynąć na jego sytuację finansową.

Wybór opodatkowania ryczałtowego jako strategia oszczędnościowa

Opodatkowanie ryczałtowe to metoda, która pozwala na uproszczenie obliczania zobowiązań podatkowych. Wybierając opodatkowanie ryczałtowe, przedsiębiorcy mogą skorzystać z wielu korzyści, w tym z braku konieczności uwzględniania przychodów w podstawie do obliczenia daniny solidarnościowej. Oznacza to, że nawet jeśli roczne przychody przekraczają 1 milion zł, podatnik nie będzie musiał płacić dodatkowego 4% podatku. Dzięki temu, jak uniknąć podatku solidarnościowego staje się znacznie prostsze.

Wybór tej formy opodatkowania jest szczególnie korzystny dla osób prowadzących działalność gospodarczą w określonych branżach. Przykłady zawodów, które mogą skorzystać z ryczałtu, to grafik komputerowy, konsultant biznesowy, fotograf, czy programista. Dla tych osób ryczałt ewidencjonowany może przynieść znaczące oszczędności, a także uprościć proces księgowania i raportowania. Oto lista zawodów, które mogą skorzystać z tej formy opodatkowania:

- Grafik komputerowy

- Konsultant biznesowy

- Fotograf

- Programista

- Trener personalny

Przekształcenie jednoosobowej działalności w spółkę z o.o.

Przekształcenie jednoosobowej działalności w spółkę z o.o. to proces, który może przynieść wiele korzyści podatkowych. Aby dokonać tej transformacji, przedsiębiorca musi najpierw przygotować odpowiednią dokumentację, która obejmuje uchwałę o przekształceniu oraz statut nowej spółki. Następnie konieczne jest zarejestrowanie spółki w Krajowym Rejestrze Sądowym (KRS) oraz zgłoszenie do urzędów skarbowych i ZUS. Proces ten może wydawać się skomplikowany, ale jest kluczowy dla osób, które chcą skorzystać z przywilejów podatkowych, jakie oferuje spółka z o.o.

Jednym z głównych korzyści podatkowych związanych z przekształceniem jest możliwość wypłaty zysków w formie dywidend, które nie są uwzględniane przy obliczaniu daniny solidarnościowej. To oznacza, że wspólnicy spółki z o.o. mogą uniknąć płacenia 4% podatku od dochodu przekraczającego 1 milion zł. Dodatkowo, wynagrodzenia członków zarządu są objęte daniną solidarnościową, ale zyski z dywidend nie. Dzięki temu, przekształcenie działalności może prowadzić do znacznych oszczędności podatkowych i uproszczenia zarządzania finansami firmy.

| Typ działalności | Podatek dochodowy | Danina solidarnościowa |

| Jednoosobowa działalność | 19% lub 32% | Tak, od dochodu powyżej 1 mln zł |

| Spółka z o.o. | 19% | Nie, dywidendy nie wchodzą do podstawy |

Zrozumienie skutków dystrybucji dywidend na podatek

Dywidendy są jednym z kluczowych elementów, które wpływają na zobowiązania podatkowe wspólników spółek z o.o. W Polsce, dywidendy wypłacane wspólnikom są opodatkowane stawką 19%, co oznacza, że każdy wspólnik musi odprowadzić ten podatek od otrzymanych zysków. Ważne jest, aby zrozumieć, że w przypadku dywidend, nie są one wliczane do podstawy obliczania daniny solidarnościowej. Dzięki temu, wspólnicy mogą uniknąć płacenia dodatkowego 4% podatku od dochodu, który przekracza 1 milion zł rocznie.

W praktyce oznacza to, że wypłacając dywidendy, wspólnicy mogą znacząco obniżyć swoje zobowiązania podatkowe. Na przykład, jeśli wspólnik spółki z o.o. otrzymuje dywidendę w wysokości 100 000 zł, zapłaci 19% podatku, co wyniesie 19 000 zł. W przeciwieństwie do wynagrodzenia, które również podlega daninie solidarnościowej, dywidendy stanowią korzystniejszą formę wypłaty zysków. Warto więc rozważyć strategię wypłaty dywidend jako sposób na zmniejszenie daniny solidarnościowej oraz obniżenie ogólnych zobowiązań podatkowych.

Planowanie wypłat dywidend w celu minimalizacji podatków

Planowanie wypłat dywidend jest kluczowym elementem strategii podatkowej dla wspólników spółek z o.o. Właściwe timing wypłat może znacząco wpłynąć na zobowiązania podatkowe. Warto rozważyć, aby dywidendy były wypłacane w roku, w którym dochody są niższe, co pozwoli na obniżenie stawki podatkowej. Na przykład, jeśli spółka przewiduje wyższe dochody w przyszłym roku, lepiej jest wypłacić dywidendy w bieżącym roku, aby zminimalizować całkowite zobowiązania podatkowe. Dodatkowo, warto zwrócić uwagę na kwoty wypłacanych dywidend, aby maksymalnie wykorzystać dostępne ulgi podatkowe.

W Polsce wiele firm skutecznie wdrożyło strategie planowania wypłat dywidend. Na przykład, PKN Orlen regularnie wypłaca dywidendy, dostosowując ich wysokość do wyników finansowych, co pozwala na optymalizację obciążeń podatkowych. Inny przykład to CD Projekt, który w latach o niższych zyskach decydował się na mniejsze dywidendy, aby zredukować obciążenia podatkowe. Takie podejście pozwala firmom na lepsze zarządzanie płynnością finansową oraz na korzystniejsze rozliczenia podatkowe.

- Wypłacaj dywidendy w latach o niższych dochodach, aby zmniejszyć stawkę podatkową.

- Monitoruj wyniki finansowe firmy i dostosowuj wysokość dywidend do sytuacji ekonomicznej.

- Wykorzystuj dostępne ulgi podatkowe, aby maksymalizować korzyści z wypłat dywidend.

Porady dotyczące współpracy z doradcą podatkowym dla lepszych wyników

Współpraca z doradcą podatkowym jest kluczowa dla optymalizacji strategii podatkowych. Aby maksymalnie wykorzystać tę współpracę, warto regularnie konsultować się w sprawie planowania wypłat dywidend oraz strategii minimalizacji daniny solidarnościowej. Doradca może pomóc w identyfikacji najlepszych praktyk oraz wskazać na potencjalne pułapki podatkowe. Ponadto, dobrze jest być na bieżąco z obowiązującymi przepisami i zmianami w prawie podatkowym, co pozwoli na lepsze zarządzanie zobowiązaniami podatkowymi.

Jak wykorzystać technologie do optymalizacji podatkowej

W dobie cyfryzacji, wykorzystanie nowoczesnych technologii w zarządzaniu finansami i podatkami staje się coraz bardziej istotne. Oprogramowanie do zarządzania finansami może pomóc w automatyzacji procesów związanych z planowaniem wypłat dywidend oraz monitorowaniem zobowiązań podatkowych. Dzięki analizie danych finansowych w czasie rzeczywistym, przedsiębiorcy mogą lepiej prognozować swoje dochody i strategię wypłat, co umożliwia jeszcze skuteczniejsze minimalizowanie daniny solidarnościowej.

Warto również rozważyć wsparcie sztucznej inteligencji w analizie scenariuszy podatkowych. Narzędzia oparte na AI mogą przewidywać skutki różnych strategii wypłat dywidend, pomagając w podejmowaniu bardziej świadomych decyzji. Przykładowo, algorytmy mogą analizować historyczne dane finansowe oraz aktualne przepisy, aby zasugerować najbardziej korzystne terminy i kwoty wypłat. Takie podejście nie tylko zwiększa efektywność zarządzania finansami, ale także pozwala na lepsze dostosowanie się do zmieniającego się otoczenia prawnego.